Фреймворк ранней оценки: от founder-market fit до воспроизводимой логики роста

Оценка стартапов на стадиях pre-seed и seed представляет собой одну из самых сложных интеллектуальных задач в инвестировании, поскольку она требует от инвестора способности принимать решения в условиях практически полного отсутствия статистически значимых данных. На этом этапе традиционные метрики, такие как выручка, темпы роста когорт или стоимость привлечения клиента, либо отсутствуют, либо настолько волатильны, что не могут служить надежным фундаментом для прогнозирования.

По этой причине вместо количественного анализа приходится фокусироваться на качественном выявлении структурных сигналов, которые предшествуют рыночным показателям.

Давайте проанализируем методологии, позволяющие увидеть потенциал стартапа до того, как у него появится надежный трекшн. Для этого обратимся к концепции соответствия основателя рынку (founder-market fit), архитектуре “А-кейса” на развивающихся рынках и воронке венчурного анализа.

Почему данные могут вводить в заблуждение

На ранних этапах развития стартапы редко обладают данными, которые свидетельствовали бы о качестве бизнеса. Например, стартап может показать рост, который целиком обязан нетворкингу основателя и его личному участию на каждом этапе взаимодействия с потенциальными клиентами.

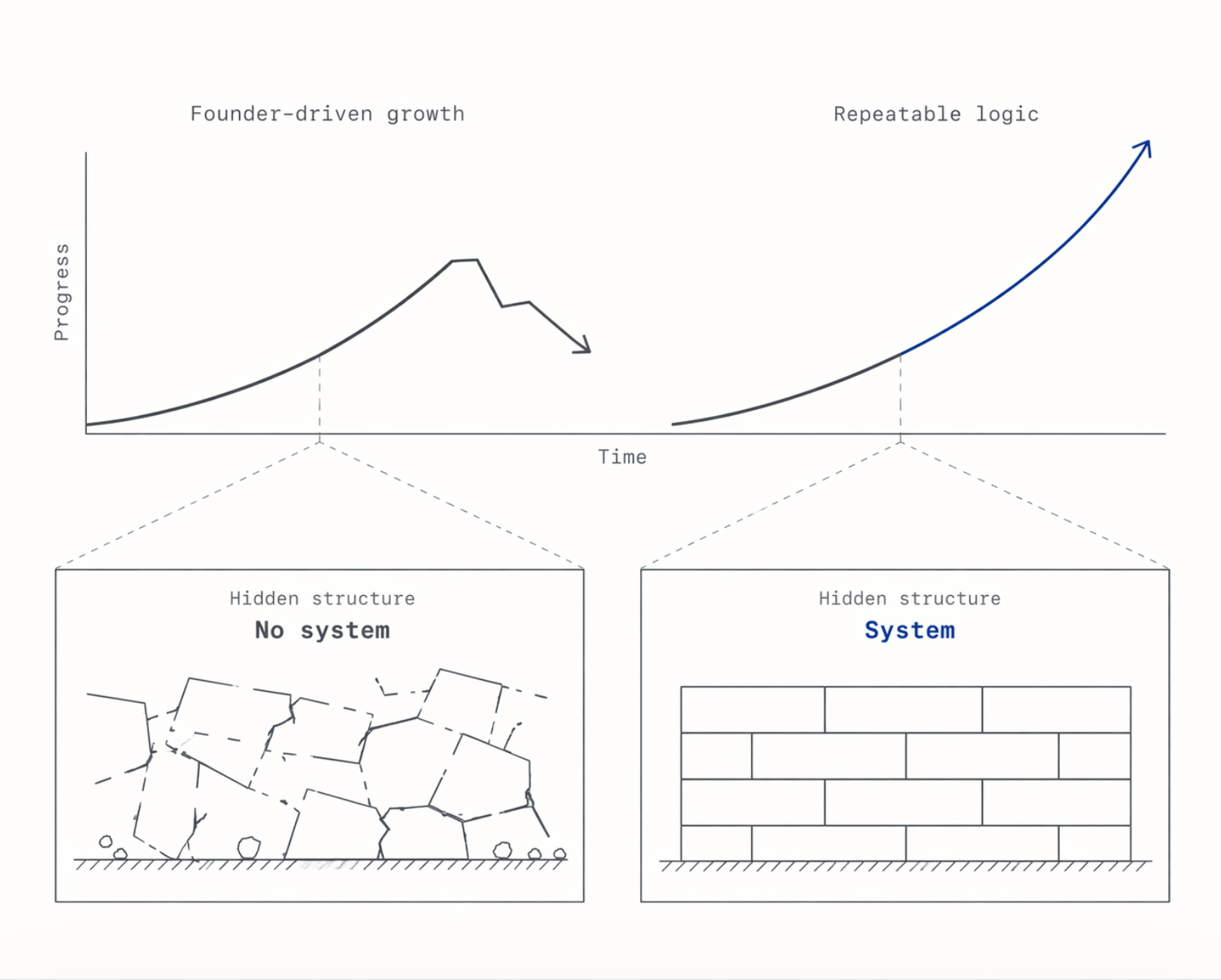

Ранние цифры могут создавать иллюзию успеха, которая исчезает при попытке масштабирования или выхода в новую юрисдикцию.

Следовательно, центральный вопрос андеррайтинга на ранних стадиях заключается в том, сохранятся ли причины этого роста без фактора основателя и после устранения локальных преимуществ. Инвесторы иногда вешают ярлык “A-case” на компанию, как только локальная история становится убедительной. Однако часто это происходит слишком рано. Настоящий “A-case” начинается только тогда, когда рост перестает быть следствием обстоятельств и становится результатом воспроизводимой логики.

Соответствие основателя рынку как первичный прокси-показатель

В условиях ограниченного трекшена венчурный капитал ставит на людей. Продукты могут улучшаться, бизнес-модели могут трансформироваться, и рынки тоже могут меняться, поэтому очень важно, чтобы основатели очень хорошо разбирались в проблеме, демонстрировали способность адаптироваться и улучшать свои методы работы. Это понимание инвесторы называют Founder-Market Fit (FMF) — мерой связи между опытом основателя и проблемой, которую он решает.

Соответствие основателя рынку

Инвесторы используют ряд специфических сигналов для идентификации FMF до появления реальных данных о продажах. Эти сигналы позволяют оценить, обладает ли команда инсайтами, которые могут стать устойчивым конкурентным преимуществом.

| Cигнал | Описание и проявление | Влияние на инвестиционную уверенность |

|---|---|---|

| Глубокое понимание проблемы | Способность детально описать, как проблема проявляется в ежедневных рабочих процессах и почему текущие решения не справляются. | Высокое: снижает риск создания “Решения в поиске проблемы”. |

| Эмпатия к клиенту | Знание того, что разочаровывает клиентов и что мотивирует их принимать решения о покупке. | Критическое: необходимо для проектирования пользовательского опыта. |

| Уникальный инсайт | Видение паттернов, которые другие упускают: изменения в ожиданиях клиентов или неэффективность существующих систем. | Очень высокое: основа для долгосрочного преимущества. |

| Доверие со стороны первых клиентов | Готовность клиентов тестировать ранние продукты и открыто делиться своими вызовами благодаря авторитету фаундера. | Среднее: ускоряет ранний трекшн. |

| Четкое долгосрочное видение | Способность представить эволюцию рынка и то, как стартап может вырасти в крупную компанию. | Высокое: обосновывает венчурный масштаб. |

| Скорость обучения | Способность быстро тестировать идеи и итерировать на основе обратной связи. | Наивысшее: главный предиктор успеха в неопределенности. |

Скорость обучения является, пожалуй, самым сильным сигналом (подробнее об этом здесь) Основатели с сильным FMF итерируют быстрее, так как они знают, на чем сфокусироваться, и не тратят ресурсы на проверку очевидно ложных гипотез. Это позволяет им быстрее нащупать Product-Market Fit.

Архитектура "А-кейса"

На развивающихся рынках рост часто поддерживается условиями, которые не повторяются: дефицитом альтернатив, особенностями регуляторики или даже субсидируемым спросом. Чтобы определить истинный потенциал стартапа, необходимо посмотреть на следующие его элементы:

1. Воспроизводимость продукта (Product Reproducibility)

Первый тест заключается в том, решает ли продукт повторяющуюся проблему таким образом, который не требует чрезмерной кастомизации под каждого клиента или личного участия основателя в процессе доставки ценности. Если продукт ведет себя последовательно в разных сегментах покупателей, это признак технологической масштабируемости, а иначе - это может быть обычный сервисный бизнес.

2. Независимость дистрибуции (Distribution Independence)

Стартап становится инвестиционно привлекательным, когда его каналы привлечения клиентов не зависят от временного преимущества, которое исчезнет за пределами домашнего рынка. Вопрос в том, есть ли у привлечения клиентов системно работающий механизм или это просто “окно возможностей”, которое скоро может захлопнуться.

Независимость здесь означает, что модель продаж может быть перенесена в другую географию или конкурентную среду без потери эффективности.

3. Удержание с экономической целостностью (Retention with Economic Integrity)

Данные о росте легко переоценить, если удержание клиентов слабое и маржинальность зависит от субсидий. Поэтому мы смотрим не только на то, как успешно стартап привлекает клиентов, но и на то, как он их удерживает. Воронка стартапа не должна напоминать дырявое ведро - сколько не льешь трафика, ведро не наполнится, потому что клиенты уходят также легко, как и приходят.

То есть экономическая целостность подразумевает способность продукта удерживать пользователей благодаря своей внутренней ценности.

4. Кросс-рыночная портативность (Cross-market Portability)

Портативность означает, что стартап может выдержать масштабирование в другие юрисдикции или другой рыночный контекст без разрушения бизнес-модели. Если успех стартапа жестко привязан к специфическим связям основателя в одной стране, его венчурный потенциал ограничен.

| Параметр | Локальный шум | Венчурная логика (A-case) |

| Источник роста | Отношения, дефицит, субсидии. | Превосходство продукта, системный маркетинг. |

| Продукт | Требует ручной доработки под клиента. | Стандартизированный, решает общую боль. |

| Удержание | Высокое из-за отсутствия выбора. | Высокое из-за высокой стоимости переключения. |

| Экспансия | Сложна из-за локальной привязки. | Возможна благодаря универсальности ценности. |

Воронка венчурного анализа

Для систематизации качественных сигналов используется многоуровневая воронка анализа, которая позволяет инвесторам последовательно углубляться в оценку стартапа, минимизируя риски субъективных искажений.

Этап 1: Нарративный анализ

На начальном этапе инвестор оценивает убедительность истории и способность основателя привлечь капитал. Это стадия формирования первого впечатления, основанная на рыночной привлекательности и харизме команды. Важно понимать, что на этом этапе велик риск «предвзятости повествования», поэтому нарратив должен быть подтвержден последующими уровнями анализа.

Этап 2: Конъюнктурный анализ

Инвестор переходит от общих слов к детальной оценке ключевых атрибутов стартапа. Происходит систематизация информации о текущем статусе и потенциале роста. Здесь проверяются слои “А-кейса”: воспроизводимость продукта и независимость распределения.

Этап 3: Экстраполяция, аналогии и опросы

Когда внутренних данных недостаточно, используются внешние ориентиры. Анализ по аналогии позволяет оценить, как подобные модели развивались на более зрелых рынках. Опросы потенциальных клиентов помогают понять глубину боли и готовность платить, что служит опережающим индикатором будущего спроса.

Этап 4: Сценарный анализ

Финальная стадия включает моделирование различных сценариев будущего, чтобы оценить устойчивость стартапа к внешним шокам и его способность адаптироваться к рыночным изменениям. Это критически важно для понимания “антихрупкости” бизнеса.

Поведенческие прокси Product-Market Fit

Хотя классический PMF измеряется через удержание и рост, на самых ранних стадиях существуют поведенческие индикаторы, сигнализирующие о том, что стартап "нащупал" рынок.

1. Изменение характера обратной связи

Когда продукта еще нет или он находится в стадии беты, ключевым индикатором является интенсивность взаимодействия с пользователями. Если основатель вынужден сам постоянно инициировать контакт — это плохой знак. В ситуации, когда PMF близок, клиенты начинают сами “заваливать” его входящими сообщениями, требуя новых функций или доступа к сервису.

Также меняется содержание запросов. Вместо просьб о базовой функциональности пользователи начинают запрашивать продвинутые инструменты для продвинутых юзеров. Продукт перестает восприниматься как “желательный” (nice-to-have) и становится “необходимым” (must-have).

2. Органическая скорость и сарафанное радио

Показателем того, что продукт резонирует с рынком, является превращение пользователей в активных продавцов. Фразы вроде “Почему этого не существовало раньше?” или “Я рассказал об этом всей своей команде” являются более ценными сигналами, чем платный трафик на ранних стадиях. Это указывает на то, что маркетинговые усилия в будущем будут лишь подливать масла в уже горящий огонь, а не пытаться разжечь искру в сыром лесу.

Психологические ловушки и венчурная легитимность

Инвесторы должны учитывать, что на рынке полно квази-стартапов. Такие компании фокусируются на новейших технологиях и относят себя к венчуру не потому, что такова природа их бизнеса, а например, из стремления получить венчурные инвестиции и приобщиться к стартап-экосистеме. Это редко происходит осознанно. Чаще - из-за непонимания специфики стартапов и венчурного бизнеса.

Риск венчурной легитимности

Существует тенденция отдавать предпочтение молодым основателям с престижным образованием и технически сложными идеями. Только сложность не всегда эквивалентна ценности. Основатель может строить сложную систему, чтобы соответствовать образу “серьезного” фаундера, в то время как рынку нужно простое решение.

Инвестору важно задаться двумя вопросами:

1. Может ли эта компания стать значимой?

2. Действительно ли основатель хочет той жизни, которая требуется для достижения этого масштаба?

Нередко стартап выглядит многообещающим, но является плохим выбором для самого основателя, потому что ведет к выгоранию и краху в долгосрочной перспективе. Венчурная экосистема диверсифицирована, но жизнь основателя — нет; он находится в неэргодичной системе, где цена ошибки — годы жизни. Понимание этой мотивации является важнейшим элементом оценки до появления данных и еще раз возвращает нас к важности внимательного подхода к оценке FMF.

Cтратегические рекомендации

Для эффективной оценки стартапа в условиях недостатка данных необходимо сместить фокус с текущих результатов на фундаментальные причины будущего успеха.

А именно:

1. Ищите “Causes that Travel”: Настоящая ценность стартапа заключается в той части его логики, которая остается после вычета локального шума и временных преимуществ.

2. Оценивайте скорость обучения как основной актив: В условиях высокой неопределенности выигрывает не тот, кто имеет лучший план сегодня, а тот, кто быстрее всех обрабатывает обратную связь от рынка.

3. Используйте многоуровневые фильтры: Воронка анализа — от нарратива до сценарного моделирования — позволяет структурировать интуицию и избегать ловушек харизматичного повествования.

4. Проверяйте экономическую целостность: Даже при отсутствии прибыли модель должна демонстрировать потенциал высокой маржинальности и удержания без постоянных внешних субсидий.

5. Различайте статус и пользу: Убедитесь, что основатель решает реальную проблему, а не просто играет в стартап, стремясь к престижу и высоким оценкам.

Таким образом, видение стартапа до появления данных — это искусство распознавания паттернов воспроизводимой логики и глубокого соответствия основателя выбранному рынку. Когда эти элементы присутствуют, отсутствие цифр в CRM является лишь временным состоянием, которое вскоре сменится экспоненциальным ростом.

Комментарии:

Для данной статьи комментарии пока не оставлены.

Будьте первым!