Почему асимметрия в продукте, команде и бизнес-модели стартапа могут быть источником будущей доминанты

У инвестирования в стартапы на ранних стадиях есть одна примечательная особенность: инвесторы хотят видеть у нового предприятия как можно больше признаков будущего успеха, таких как сильная команда, крупный рынок, подтвержденная боль клиента, первые продажи, устойчивое удержание пользователей, понятная юнит-экономика и так далее. То есть в глазах рынка интересный проект — это цельная совокупность сильных свойств.

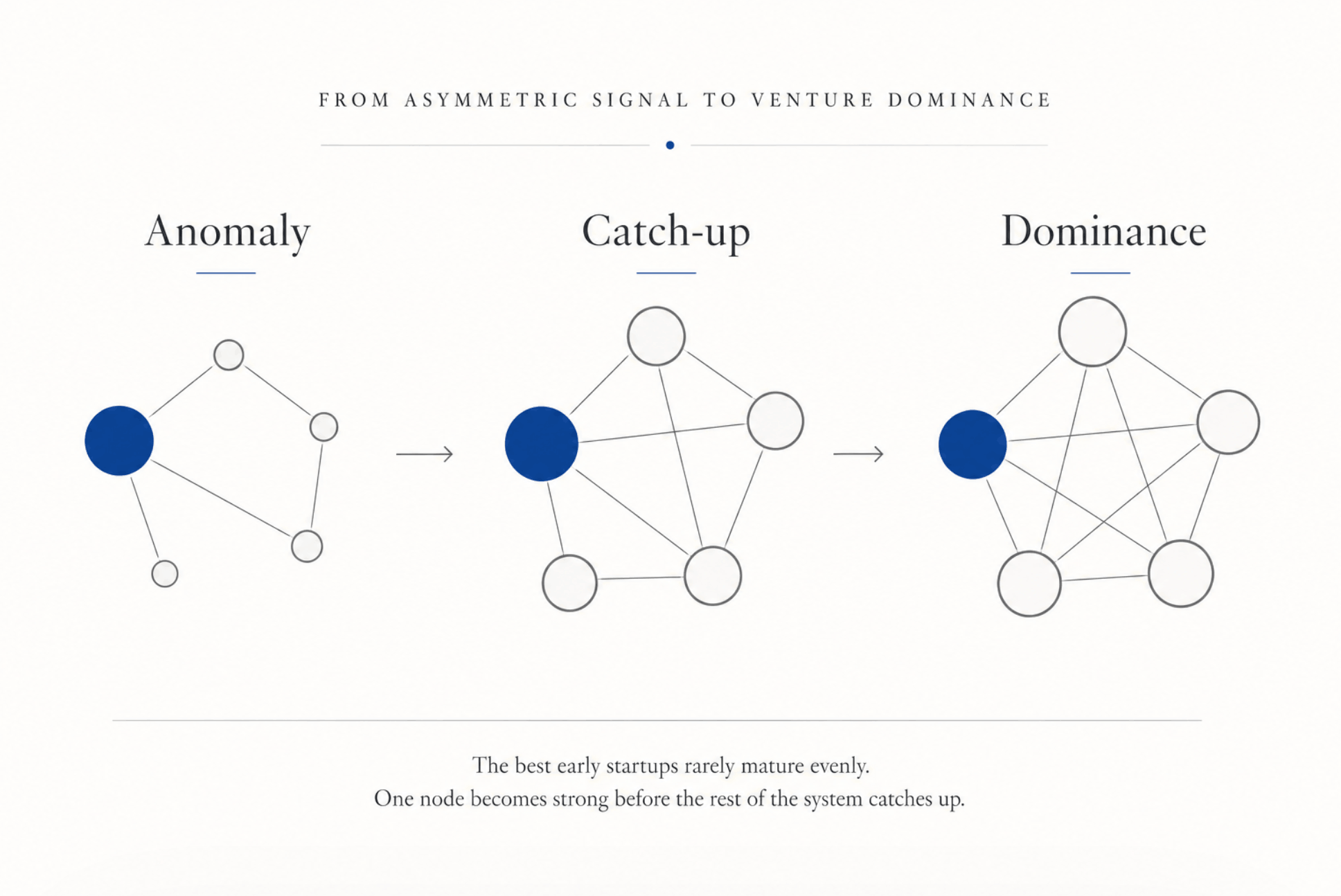

Однако мой опыт анализа траекторий компаний, ставших лидерами в своих сферах, показывает, что на начальном этапе по-настоящему перспективные стартапы очень редко выглядят цельными. Напротив, они представляют собой конгломерат несостыкованных частей, где выдающиеся достижения в одной области (например, вовлеченность пользователей) соседствуют с катастрофическими провалами в других (например, в операционной эффективности).

Поэтому я считаю, что “неровность” стартапа не обязательно является слабостью. На самом деле, это может быть сигналом асинхронного развития, при котором критические ресурсы концентрируются в одном “сильном узле”. В то время как слабые проекты часто выглядят аккуратными в питч деках из-за согласованности посредственных элементов, потенциально сильные проекты нередко демонстрируют качества, которые зачастую ошибочно интерпретируются рынком как признаки слабости.

Парадокс симметрии: почему внешне привлекательный стартап может оказаться посредственным

Насколько привлекательным для инвесторов был ранний Airbnb? Вряд ли инвесторы выстраивались к нему в очередь. Брайан Чески вспоминает, что в июне 2008 года Майкл Сейбел представил команду семи известным инвесторам Кремниевой долины. Airbnb тогда пытался привлечь всего $150 тысяч при оценке $1,5 млн. Пять инвесторов отказали, еще двое даже не ответили. Позже Чески признавал: эти инвесторы были умными людьми, а сама компания в тот момент, вероятно, не выглядела особенно убедительно.

Иными словами, будущий гигант рынка в тот момент выглядел не как очевидная инвестиционная возможность, а как странный, сырой и плохо состыкованный проект: идея казалась сомнительной, рынок — неочевидным, а поведение пользователей казалось слишком непривычным. Даже Пол Грэм, уже поверивший в команду, писал Фреду Уилсону, что венчурные инвесторы, скорее всего, “не купят” эту историю, хотя команда казалась ему правильной для большой возможности.

Именно поэтому Airbnb так хорошо иллюстрирует парадокс ранней стадии: снаружи компания выглядела недостаточно зрелой для классического инвесторского чек-листа, но внутри нее уже были редкие сигналы, которые обычная оценочная рамка легко могла пропустить.

В условиях экстремальной неопределенности ранняя “ровность” стартапа не всегда является преимуществом. Иногда она, наоборот, свидетельствует о преждевременной оптимизации: основатели пытаются выглядеть убедительно по всем пунктам сразу, вместо того чтобы найти один действительно сильный рычаг роста.

Слабый стартап стремится казаться цельным, потому что ему нужно компенсировать отсутствие настоящего рыночного трекшена внешней атрибутикой порядка. Сильный ранний стартап часто выглядит иначе: неровным, неудобным, местами даже абсурдным, но с одним или двумя сигналами, которые невозможно быстро подделать.

|

Характеристика |

Асинхронный (сильный) сигнал |

Симметричный (слабый) сигнал |

|

|

Продукт |

Вызывает аномальный интерес в узкой нише |

Выглядит "завершенным", но не имеет фанатов |

|

|

Продажи |

Сырые, несистемные, часто случайные |

Логичные, но медленные и предсказуемые |

|

|

Экономика |

Нестабильная, труднопрогнозируемая |

Чистая на бумаге, но без потенциала масштабирования |

|

|

Команда |

Гиперкомпетентна в ядре, может быть слабой на периферии |

Ровная, но без выдающихся талантов |

|

|

Позиционирование |

Размытое, находится в поиске |

|

Анализ показывает, что в интересных ранних проектах почти всегда присутствует "зона дискомфорта". Это может быть критическая задержка в найме, отсутствие базовой корпоративной инфраструктуры или шокирующе плохой дизайн интерфейса при высоком уровне удержания пользователей. Эта неровность — прямое следствие того, что сильные конфигурации редко появляются симметрично. Ресурсы стартапа ограничены, и их направление на "выравнивание" всех сторон бизнеса вместо укрепления основного узла часто ведет к смерти проекта из-за нехватки скорости.

Математика асимметричного успеха

Венчурная индустрия подчиняется закону степенного распределения — Power Law. Согласно этому закону, распределение возвратов не похоже на нормальное распределение, то есть на привычную колоколообразную кривую. В типичном портфеле из 100 компаний значительная часть стартапов не вернет вложенный капитал, а лишь небольшая доля способна сгенерировать возврат в 10x, 50x или даже 100x. Иными словами, чем выше потенциальный мультипликатор возврата, тем реже такие исходы встречаются.

Это означает, что для достижения целевой доходности фонда инвестор должен искать не самые "ровные" стартапы, а те, что обладают потенциалом экспоненциального роста.

Асинхронность развития признаков на ранней стадии — это и есть одно из визуальных проявлений такого будущего роста. Если один элемент системы, например виральность продукта, на порядок сильнее остальных, он может стать тем самым сильным узлом, вокруг которого со временем кристаллизуется вся остальная система.

Когда неровность — это просто слабость

При этом, я не призываю романтизировать хаос. Не каждая неровная компания является будущим единорогом. Существуют финансовые "красные флаги", которые нельзя игнорировать:

- Высокая скорость сжигания капитала при отсутствии роста ключевого узла.

- Отсутствие измеримого конкурентного преимущества.

- Неразрешенные споры внутри команды основателей.

Однако, если стартап демонстрирует "асинхронную готовность" — когда амбиции высоки, а структура еще не успела за ними подтянуться, — это часто является признаком здоровой экосистемы, где талант движется быстрее, чем капитал.

Региональный контекст и новая этика венчурной оценки

Асинхронное развитие стартапов также зависит от зрелости экосистемы. В развивающихся регионах предпринимательская активность часто опережает развитие институтов, что создает дополнительную визуальную неровность. В таких условиях инвесторы, использующие стандартные метрики развитых рынков, систематически упускают лучшие возможности.

Данные показывают, что внедрение технологий обработки данных в венчурных фондах позволяет им выходить за рамки традиционных "ровных" сетей и находить сильные проекты в географически удаленных или индустриально специфичных нишах. Это подтверждает, что объективный анализ данных может выявить сильный узел там, где человеческий глаз видит лишь нестыковки.

Современная венчурная среда требует перехода от эстетики цельности к эстетике узловой доминанты. Инвесторам следует развивать в себе способность выносить зону дискомфорта, возникающую при встрече с неровным проектом. Если стартап выглядит слишком аккуратно, скорее всего, он уже прошел точку своей максимальной потенциальной доходности или изначально лишен прорывного потенциала.

Будущая сила скрыта в асимметрии. Она находится в том элементе системы, который настолько силен, что позволяет всей остальной конструкции быть несовершенной. На ранней стадии стоит искать не подтверждение своей правоты через логичную презентацию, а опровержение своих сомнений через один аномально успешный узел. Вопрос, который должен задавать себе каждый эксперт: "Что в этом проекте настолько невероятно круто, что я готов простить ему все остальное?" Именно в ответе на этот вопрос и прячется следующий лидер рынка.

Комментарии:

Для данной статьи комментарии пока не оставлены.

Будьте первым!